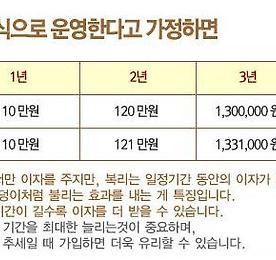

월복리적금추천 썸네일형 리스트형 [월복리적금추천] 신한은행 월복리적금 추천 [월복리적금추천] 신한은행 월복리적금 추천 재테크 방법은 여러가지가 있지만 역시 재테크의 기본은 예·적금이라는 게 전문가들의 한결같은 진단입니다. 예·적금이 재테크의 기본으로 여겨지는 이유중 하나는 복리 효과 때문입니다. 복리효과는 저축 기간이 길어질수록 원금과 이자가 커지는 ‘눈덩이(snow ball) 효과’를 누 릴 수 있습니다. 복리는 원금뿐 아니라 이자에 이자가 붙는 방식으로 시중은행의 월복리 상품은 1~3년 단위인 예금과 달리 매달 붙은 이자에 다음달 이자율을 곱하는 식으로 계산합니다. 그래서 일반 정기예금과 비교하면 월복리 상품 쪽이 연간 0.2~0.3%포인트 정도 금리가 높습니다. 예를들어 1억원을 넣고 연 3.6% 단리만 받는다면 25년간 이자는 총 7614만원. 만약 월복리 0.3%로 2.. 더보기 우리은행월복리적금 / 신한은행월복리적금 / 국민은행월복리적금-월복리적금 추천 복리는 원금뿐 아니라 이자에도 이자가 붙는 방식으로 서민들이 목돈마련을 할 수 있는 대표적인 상품입니다. 예를들어 직장생활을 25년간 한다고 가정하면 1억원을 넣고 연 6% 단리만 받을경우 25년 뒤 이 돈은 2억5000만원으로 늘어납니다 하지만 월 복리 0.5%로 25년간 굴렸다면 이 돈은 4억4600만원 규모로 불어납니다. 2억원을 더 모으는 셈이지요 이것이 금융회사들이 말하는 시간의 힘에 따른 눈덩이(snowball) 효과, 곧 ‘복리의 마술’입니다. 월복리 추천 상품 가입시 주의사항 복리상품이더라도 다음과같은 조건을 비교하면 더 유리한 복리상품에 가입할 수 있습니다. 첫째 각 은행별 금리비교를 꼼꼼히 합니다 복리이자인 경우는 단 1%의 이자라도 나중에는 엄청난 차이가 있기때문에 반드시 은행별 월복.. 더보기 [신한은행월복리적금] 월복리적금 비교 및 추천 [신한은행 월복리적금추천] 월복리적금 비교하기 원금에만 이자가 붙는 단리 상품과 달리 '원금+이자'에 이자가 또 붙는 복리 적금은 서민들이 목돈마련을 하기에 가장 적합한 금융상품입니다. 월복리 적금이란? 앞에서도 말했듯이 월복리적금이란 원금+이자에 이자가 붙는 상품입니다. 예를들어 100만원을 거치식으로 4년동안 연 10%의 예금에 넣는다면 단리와 복리의 차이는 다음과같이 크게 나타나게 됩니다 월복리 추천 상품 가입시 고려할 사항 복리상품이더라도 조건을 꼼꼼히 따져서 가입하는 게 더 높은 이율을 받을 수 있습니다. 1 각 은행별 금리 비교는 필수이다 단 1%의 이자라도 복리이자인 경우는 엄청난 차이가 있기때문에 반드시 은행별 월 복리적금 상품들의 금리를 비교해보아야 합니다. 2.복리혜택 적용기간을 체크해.. 더보기 이전 1 다음