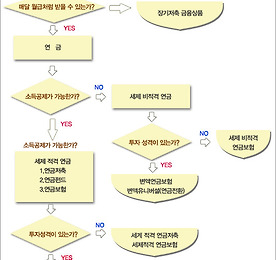

노후준비를위한 보험상품 썸네일형 리스트형 [노후대비를위한 개인연금] 연금저축보험과 변액연금보험의 차이점 및 비교 우리나라는 현재 빠르게 고령화시대에 진입하고 있습니다 이러한 고령화시대에 맞춰 개인적인 노후준비를 해야하는데요 하지만 대한민국 국민 중 제대로 노후를 준비하는 사람은 10명 중 1명 정도로 라고 하네요 노후대비의 필요성을 알지만 자녀부양과 생활비가 우선이다 보니 노후대비는 당연히 후순위로 밀리게 됩니다 따라서 연금보험은 20~30대부터 미리 월 10~30만원 소액을 30년 이상 장기 투자하면서 연금마련을 돕는 연금보험이 가장 효과적인 방안이라 할 수 있습니다. 현재 많은 연금보험상품들이 나와있는데 어떤 상품들을 가입하는것이 현명할까요? 연금보험은 본인의 자산규모와 투자성향에 맞춰 결정하는 것이 가장 유리합니다. 리스크를 줄이고 안정적으로 노후대비만 할 것인지, 리스크가 있지만 공격적으로 투자해 노후대비와.. 더보기 [보험상식③] 현명한 노후준비/ 노후준비를위한 보험상품 - 연금 [보험상식③] 현명한 노후준비/ 노후준비를위한 보험상품 - 연금 보통 노후라고하면 머리가 하얀 할머니 할아버지를 연상하게 됩니다. 하지만 노후는 단순히 늙는다는 것을 뜻하기보다 재정적으로 소득이 불안해지는 50대 이후 혹은 퇴직 후의 시기를 의미한다는 생각이듭니다. 나는 몇 살까지 일 할 수 있고 몇 살까지 일한 소득으로 살아갈 수 있을지 생각해 보셨나요? 이런 것들을 진지하게 생각해보는 때가 바로 재정적인 노후준비가 시작 되는 시기입니다. 우리가 돈을 모으고 재테크를 하는 가장 큰 이유는 소득이 없을 때를 대비하기 위해서입니다. 만약 죽을 때까지 소득이 있다면 굳이 힘들여 돈을 오을 필요 없이 갖고 싶은 모든 것을 구입하고 하고 싶은 모든 일에 돈을 소비하는 것이 무방할 것입니다. 그러나 그런 삶이란 .. 더보기 이전 1 다음